Mendaftar, melapor dan membayar pajak merupakan kewajiban yang harus dipatuhi oleh masyarakat terutama pada pemilik bisnis UMKM. Pada bulan Oktober 2021 disahkannya kebijakan Undang-Undang Harmonisasi Peraturan Perpajakan (HPP) menyebutkan adanya penghasilan tidak kena pajak (PTKP) bagi UMKM. Jenis pajak bagi pemilik bisnis UMKM yaitu pajak penghasilan atau yang dapat disebut dengan pajak penghasilan (PPh) Final Usaha Mikro, Kecil dan Menengah (UMKM). Ketentuan PP Nomor 23 Tahun 2018 mengenai pajak penghasilan dari usaha yang diterima oleh pemilik bisnis yang memiliki peredaran bruto tertentu.

Pada tahun 2022 sudah diberlakukan UU HPP terkait pajak penghasilan dengan omzet pertahun telah melebihi Rp. 500.000.000,- agar dapat dikenakan tarif PPh Final UMKM. Bagi UMKM berpenghasilan kurang dari Rp.500.000.000,- setahun tidak perlu membayar PPh final sebesar 0,5%. Tujuan terbitnya Peraturan Pemerintah (PP) diantaranya :

- Mendorong peran masyarakat dalam kegiatan ekonomi formal

- Memberikan kemudahan dalam melaksanakan kewajiban perpajakan

- Memberikan keadilan bagi UMKM

- Serta memberikan kesempatan untuk berkontribusi bagi negara

Kriteria UMKM yang Mendapatkan Potongan Tarif PPh Final diantaranya :

- UMKM yang memiliki peredaran bruto (omzet) tidak lebih dari Rp. 4,8 miliar per tahun yang meliputi usaha dagang, jasa (kios dan kelontong), penjual pakaian, penjual barang elektronik, rumah makan dan usaha lainnya.

- UMKM jenis konvensional maupun UMKM yang bergerak dalam penjualan online yang di jajakan di marketplace dan media sosial.

Cara menghitung PPh Final UMKM setelah berlakunya UU HPP yaitu:

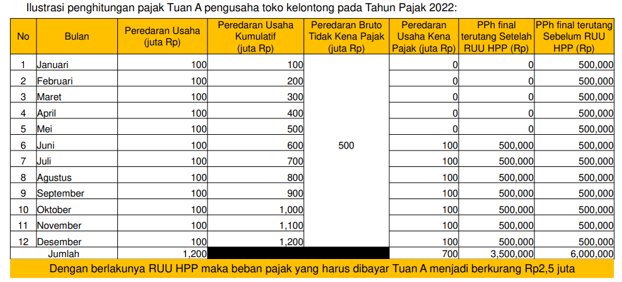

UU HPP pertahun 2022 sudah diberlakukan dengan ketetapan sesuai dengan PP yaitu UMKM yang memiliki omzet lebih dari Rp.500.000.000,- dalam satu tahun baru akan dikenakan tarif PPh final UMKM. Apabila omzet dalam setahun tidak mencapai RP.500.000.000,- maka tidak dikenakan PPh final UMKM.

Sumber : Paparan Menkeu UU HPP, KemenKeu, Koinworks.com, smconsult.co.id